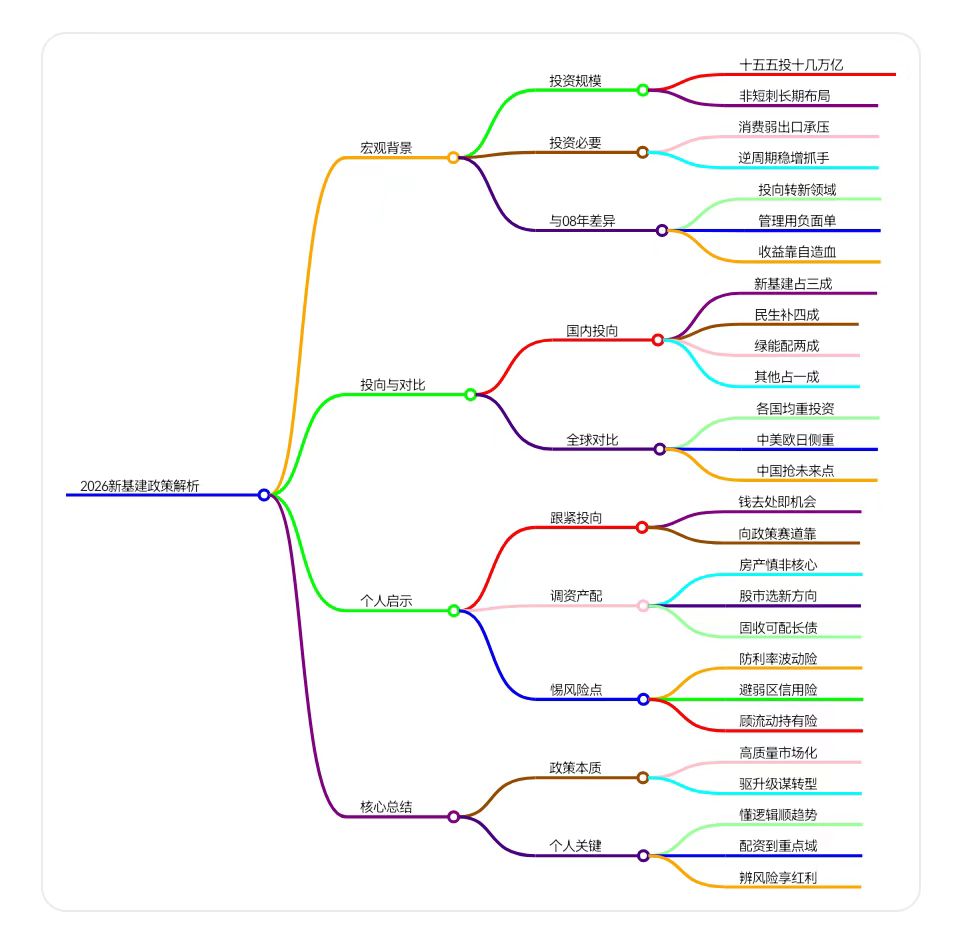

一、2026年新基建投资的宏观背景与核心逻辑

投资规模与性质:2026年(“十五五”开局之年)政府将投入十几万亿进行新基建投资。这不是短期刺激,而是着眼于未来十年产业升级和高质量发展的长期战略布局。

投资必要性:当前经济面临消费疲软、出口承压的挑战,政府投资是“逆周期调节”的关键手段,以拉动需求、稳定增长。

与2008年“四万亿”的本质区别:

投向不同:从传统“铁公基”(修路、桥、机场)转向以算力网络、人工智能、量子通信、数据中心、低空经济、绿色能源等为代表的“新基建”,传统基建占比大幅下降且强调智能化升级。

管理机制不同:从“正面清单”(指定投资领域)转向“负面清单”(明确禁止投向楼堂馆所、商业地产、形象工程等),给予市场更大自主空间。

收益平衡机制不同:从主要依赖土地财政还债,转向要求项目自身具备经营性现金流、跨项目收益统筹等市场化还款能力,倒逼地方政府选择真正能盈利、高质量的项目。

二、新基建的具体投向与全球对比

中国重点领域:

新基建(约30%):算力网络、人工智能、量子通信、低空经济、商业航天等。

城市更新与民生补短板(约40%):老旧小区改造、地下管网、养老医疗设施等。

绿色能源配套(约20%):储能、特高压、智能电网、新能源运营等。

其他战略领域(约10%)。

全球对比:政府大规模投资是应对经济下行的全球通行做法(凯恩斯主义)。美国重点投向芯片和新能源,欧盟侧重数字化和绿色能源,日本聚焦科技创新、数字基建和绿色能源。中国的新基建投资本质也是通过政府投资拉动需求、引导产业升级、抢占未来制高点。

三、对普通人的启示与行动建议

政府的巨额投资方向将深刻影响个人财富的增值或缩水,普通人应关注三件事:

关注政府资金投向:钱投到哪里,机会就在哪里。个人投资、创业、择业应主动向上述新基建、民生补短板、绿色能源等政策支持的赛道靠拢,以分享“乘数效应”带来的市场红利。

调整自身资产配置:在低利率、低通胀、政府主导投资的宏观环境下,传统投资逻辑可能失效。

房地产:除一线核心地段外,需谨慎,特别是三四线城市,因专项债明确禁止投向商业地产。

股市:有机会,但需精选符合新基建方向的领域。

固收产品:专项债、债券基金等是确定性收益来源,降准降息预期下,长期债券有配置价值。

警惕潜在风险:

利率风险:若降息不及预期,长期债券价格可能下跌。

区域风险:优先选择经济发达省份的专项债及相关产品,规避财政实力弱地区的信用风险。

流动性风险:投资柜台债等产品需注意持有期内的流动性问题,避免用短期资金购买。

2026年的新基建投资是一次高质量、市场化、面向未来的长期布局,旨在驱动产业升级和经济转型。对于个人而言,关键在于理解政策逻辑,顺势而为,将自身资源(资金、职业、事业)配置到国家资金重点流入的领域,同时注意规避相关风险,理性配置资产,以分享国家高质量发展的红利。

六、思维导图:

七、视频详解:

查看视频点击:2026年开始,政府将投入十几万亿进行新基建投资

我说说观点:

时代云平台海连天生态集团旗下子项目,是一个和时代云集团共建,赋能新基建行业的生态化网络平台。生态里的所有角色均各有分工,成交过程采用诚信监管机制制约。十五五期间,国家投资方向必定从传统“铁公基”(修路、桥、机场)转向以算力网络、人工智能、量子通信、数据中心、低空经济、绿色能源等为代表的“新基建”。欢迎新基建领域各类合作咨询:廉帅17319766685(微信同号)